アップル株式会社 ピタットハウス保谷店

2021年02月06日

不動産情報!!身の回りの不動産情報をお伝えします。

リノベーション・リフォーム工事の経費計上について

確定申告が始まりました。

入居促進や建物の維持管理の観点でリノベーション・リフォームを行った場合は、経費計上の方法により、税金に差が出る可能性があります。

今回は経費計上の方法を確認しましょう。

一般的な『修繕費』の判断基準

A) 資本的支出に該当しても、10万円未満の工事

※ 10万円以上20万円未満の資本的支出は3年の均等償却にすることも可能

B) 3年以内の周期で、修繕・改良を行う工事

C) 金額に関わらず、明らかに修繕とみなされる工事

【 特 例 】

設備の取替え費用について

1・「個別の資産」と判断される場合 青色申告者で30万円未満の工事(年間300万円まで)

2・「部分品」と判断される場合 60万円未満または、取得価額の10%以下の工事

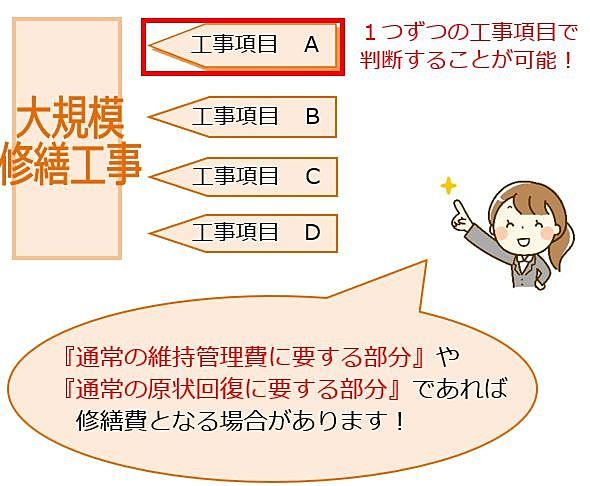

行ったリノベーション・リフォーム工事の内容を見直してみよう。

工事全体の金額にかかわらず、工事項目ごとに「修繕費」として

一括の経費計上できる場合があります。

修繕費として認められるケース (外壁塗装の場合)

■雨水の侵入を防ぐために、外壁のひび割れや剥がれなどを補修することを目的と

したもの

■建物の美観を保つために、色褪せ部分や傷が付いた部分を補修することを目的と

したもの

■災害により損してしまった外壁のひび割れや剥がれなどを補修することが目的のもの

今年の確定申告は『基礎控除額』や『青色申告特別控除額』などに数多く変更点がございます。

注意して申告なさってください。

ご不明点がございましたら、

税理士等へご相談ください。

ポイント

今年の経費割合を多くしたい時は、リノベーション・リフォーム工事をできるだけ

『修繕費』とすることがポイントです。

この記事を書いた人

渡辺 恵美

とにかく一生懸命お客様目線でお話しアドバイスします。元気に明るく、前向きに♪お客様の立場になってお部屋探しをします!女性目線で丁寧にご説明いたします。『お客様や物件との出会いを大切に!』をモットーに

関連した記事を読む

-

2025/01/11

2025/01/11 -

2024/12/01

2024/12/01 -

2024/11/03

2024/11/03 -

2024/09/30

2024/09/30